안녕하세요 넘어져도 다시 일어서는 감행사부입니다.

오늘은 SK텔레콤에 대해서 포스팅합니다, 우리나라 대표 통신주로 통신산업의 포화상태에서 SKT는 다른 돌파구와 먹거리를 만들어 놓았고 거기서의 영업이익이 기존 통신에서 나오는 이익만큼 성장하고 있는지. 더이상 통신주로만 봐서는 안되는 SKT, 돈을 잘 벌고 있는지 재무제표를 살펴보도록 하겠습니다.

2021년 1분기 연결 매출은 4조 7,805억 원을 기록하였습니다. 모든 사업 영역이 전년 동기 대비 성장하였고, 특히 미디어와 S&C 사업의 두 자릿수 고성장에 힘입어 전년 동기 대비 7.4% 증가하였네요. 전분기 대비로는 4분기 계절성 매출의 기저 효과로 1.2% 감소하였습니다.

연결 영업이익은 전년 동기 대비 29.0%, 전분기 대비 17.4% 증가한 3,888억 원을 기록하였습니다. MNO와 미디어 사업은 매출 상승과 비용 효율화를 동시에 달성하며 영업이익 개선을 견인하였고, S&C와 커머스 사업도 전년 대비 영업이익이 상승하여 실적 개선에 기여하였습니다.

당기순이익은 5,720억 원을 기록하였습니다. SK하이닉스 지분법이익 영향과 SK와이번스 매각 이익으로 전년 동기 대비 86.9% 증가하였고, 전분기 대비로는 54.2% 증가하였습니다.

SK텔레콤 별도 기준 1분기 MNO 매출은 전년 동기 대비 1.9%, 전분기 대비 1.4% 증가한 2조 9,807억 원을 기록하였습니다. 지난 4월 3일 론칭 만 2년을 맞은 5G 서비스는 1분기 말 기준 가입자 674만 명으로 분기 기준 최다 순증을 기록하며 매출 성장을 이끌었습니다.

MNO 사업이 새롭게 추진하고 있는 구독 서비스는 교육, 렌털, F&B 등 생활과 밀접한 영역의 구독 서비스를 출시하며 제휴 영역을 확대하고 있습니다. 하반기에는 새로운 구독 마케팅플랫폼과 함께, 합리적인 가격으로 최적의 구독 Life를 즐길 수 있는 통합형 구독 서비스를 출시할 계획입니다. 구독 서비스에 대한 기대감을 본격적으로 높일 수 있는 대표 상품으로 기획 중이며, 기대에 어긋나지 않는 퀄리티가 되도록 최선을 다하겠습니다.

미디어 사업은 SK브로드밴드 연결 기준으로 매출 9,670억 원을 기록하였습니다.

S&C 사업은, ADT캡스와 SK인포섹 합병법인 출범을 맞아 기존 보안사업에서 Safety & Care 사업으로 명칭을 변경하고 사업 외연을 확장하고자 합니다. 매출은 합병 후 ADT캡스 연결 기준으로 3,505억 원을 기록하였습니다. 홈보안 및 융합보안, 클라우드 보안 등 신규사업에서 높은 성장세가 지속되면서 전년 동기 대비 20.3% 증가하였고, 전분기 대비로는 4분기 매출 고점인 S&C 사업 특성에 기인하여 5.5% 감소하였습니다.

커머스 사업은 매출은 2,037억 원을 기록하였습니다. 지속되는 비대면 소비 증가 트렌드로 전년 동기 대비 7.0% 증가하였고, 전분기 대비로는 11절 행사 등 4분기 프로모션 집중에 따른 요인으로 9.3% 감소하였습니다. 11번가와 SK스토아 모두 1분기 마케팅 비용이 다소 증가했지만, 양사의 외형성장을 바탕으로 영업이익은 BEP 기조를 유지할 수 있었습니다.

'New ICT'로 분류하는 미디어·커머스·보안 사업에 올해는 클라우드가 더해질 전망입니다.

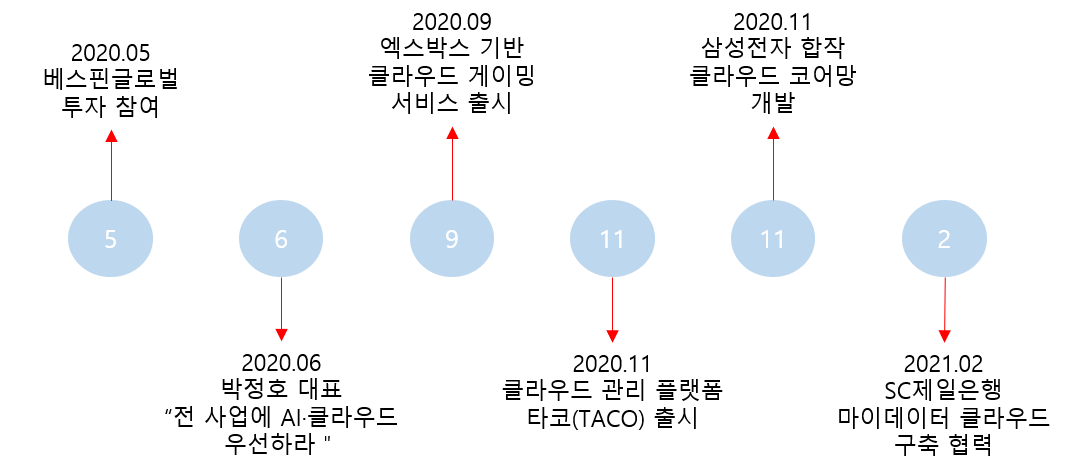

SKT는 16일 SC제일은행과 제1 금융권 최초로 마이데이터 클라우드 구축에 나선다고 발표했습니다. 마이데이터란 여러 곳에 흩어져 보관 중인 금융정보를 개인이 직접 통합 관리할 수 있는 서비스인데요. 이를 통해 기업별로 분산돼 있던 금융 상품의 가입 내역, 자산 내역 등을 한눈에 파악해 관리할 수 있게 됩니다. 개개인에게 특화된 자산관리 서비스를 보다 정교하게 받을 수도 있죠.

지난 3일 발표된 SKT의 2020년 사업실적에 따르면 New ICT 부문의 영업이익은 3262억원 규모입니다. 전체 영업이익 내 비중은 24%로 14%였던 2019년보다 10%p 증가했고 하위 사업 성장률도 모두 두자릿수 이상의 고른 균형을 나타내고 있죠.

투자 Point

10.76%에 달하는 총 2.6조 원(시가 기준) 규모의 대규모 자사주 소각

'New ICT'로 분류하는 미디어·커머스·보안 사업에 올해는 클라우드 합세

Risk Point

SK와이번스 매각에 따른 일회성 이익으로 인해 큰 폭으로 상승 (역으로 다음분기는 감소예상)

본업인 통신업의 저조 (5G 가입자 증가세가 유지되며 전년 동기 대비 1.9%, 전분기 대비 0.4% 증가한 매출 2.53조 원을 기록하며 성장세 지속)

SKT 2021년 1분기 실적을 살펴보았습니다, 올해 New ICT사업이 기대되며 2분기 실적발표에서 현실이 되는지 궁금해지는군요.

'지키는투자 > 종목분석_부자가 될 회사인가' 카테고리의 다른 글

| 위드코로나와 레저산업 (0) | 2021.09.29 |

|---|---|

| 신문기사로 단타치기, 메리츠증권 (0) | 2021.06.29 |

| [CJ CGV] 주가 반등의 시작? (4) | 2021.05.17 |

| 비트코인 도지코인과 일론머스크 (4) | 2021.05.16 |

| [카카오게임즈] 오딘출시에 골프호황은 덤 (2) | 2021.05.15 |